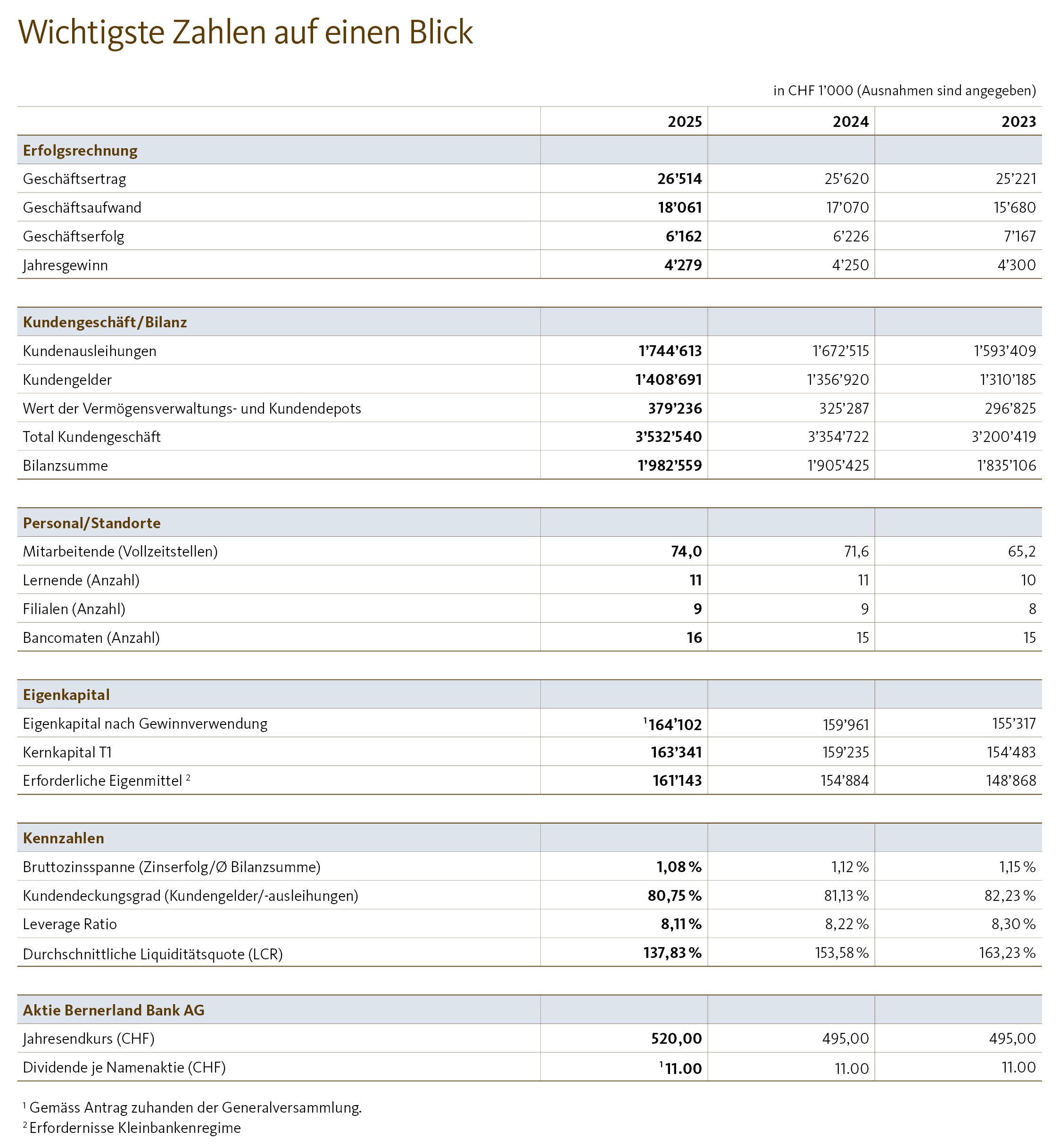

Für das Geschäftsjahr 2025 können wir ein erfreuliches Ergebnis präsentieren. Unsere Dienstleistungen waren gefragt und wir haben die Geschäfte mit unseren Kundinnen und Kunden ausgebaut. Die Bilanzsumme hat sich um +4,0 % auf CHF 1,98 Mia. erhöht, der Jahresgewinn betrug CHF 4,3 Mio.

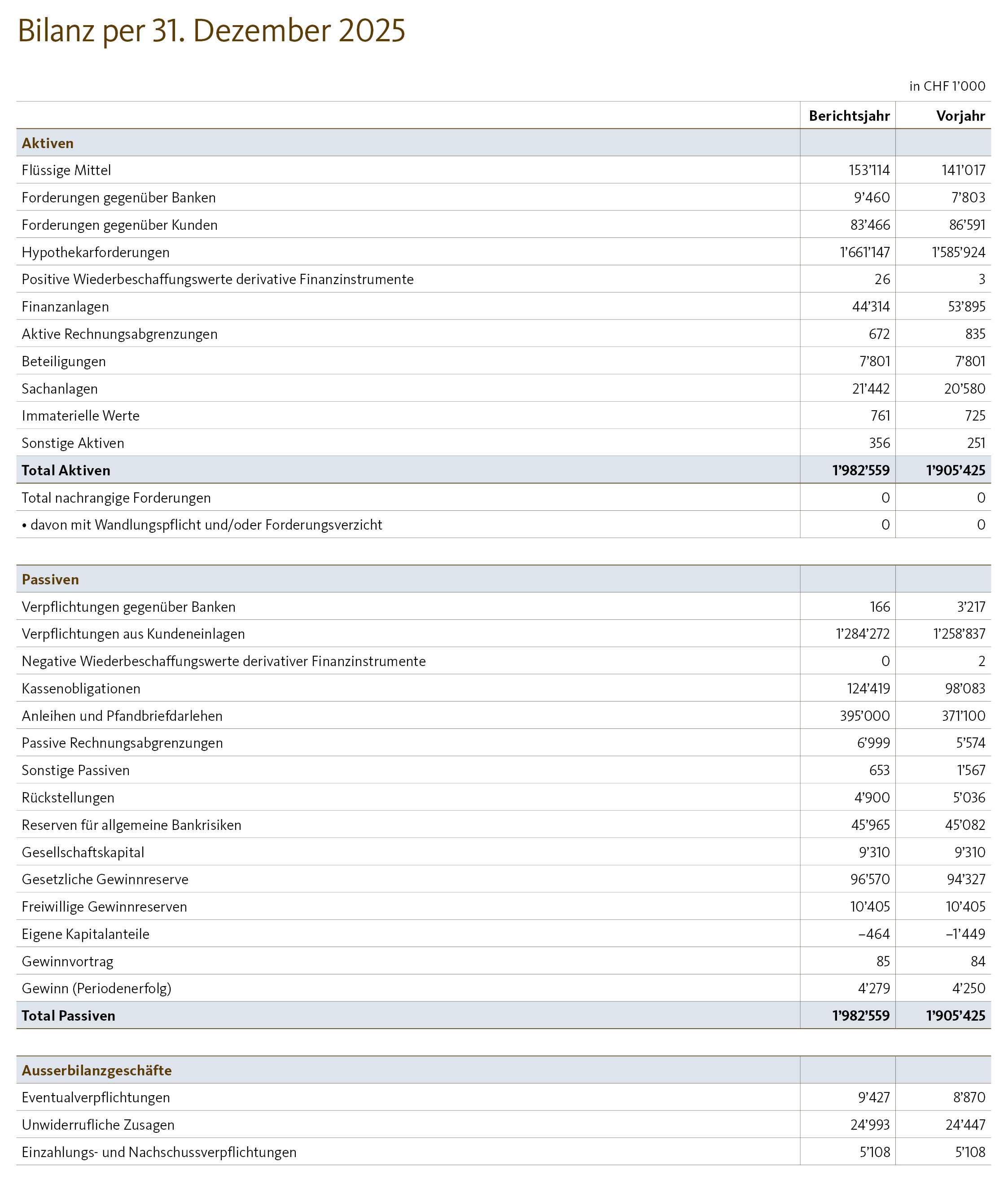

Die Nachfrage nach Wohneigentum war ungebremst hoch, sicher auch aufgrund des gesunkenen Zinsniveaus. Die Schweizerische Nationalbank (SNB) hat den Leitzins in zwei Schritten (im März und Juni) um insgesamt –0,50 % auf 0,00 % gesenkt. Es ist uns im Bereich der Ausleihungen gelungen, um CHF +72,1 Mio. bzw. +4,3 % zu wachsen. Dabei haben wir beständig auf die nachhaltig gesunde Qualität des Kreditportefeuilles geachtet. Hypothekarforderungen haben um CHF +75,2 Mio. zugelegt, während die Forderungen gegenüber Kunden um CHF –3,1 Mio. zurückgegangen sind.

Die Kundengelder, bestehend aus Kundeneinlagen und Kassenobligationen,

haben sich um +3,8 % auf CHF 1,41 Mia. erhöht. Über die Hälfte des Wachstums der Kundengelder von insgesamt CHF +51,8 Mio. machen Kassenobligationen aus, die um CHF +26,3 Mio. gewachsen sind. Das tiefe Zinsniveau hat eine Volumenverschiebung weg von Festgeldern und Sparkonten hin zu Privatkonten und Kontokorrentkonten ausgelöst. Die Kundengelder decken die Kundenausleihungen mit 80,7 % (Vorjahr: 81,1 %). Zur Mitfinanzierung des Ausleihungswachstums haben wir die Pfandbriefdarlehen um CHF +23,9 Mio. auf insgesamt CHF 395,0 Mio. aufgestockt. Der Wert der Vermögensverwaltung und Kundendepots betrug per Ende 2025 insgesamt CHF 379,2 Mio., was einem Plus von +16,6 % entspricht. Dieser Zuwachs ist einerseits durch das gute Börsenjahr, andererseits durch den erfreulichen Neugeldzuwachs in Höhe von CHF +26,3 Mio. begründet. Den Bestand an Vermögensverwaltungsmandaten haben wir um +36 auf 369 gesteigert.

Die flüssigen Mittel und die Forderungen gegenüber Banken haben sich um +9,2 % auf CHF 162,6 Mio. erhöht. Die Vorschriften zur Liquiditätshaltung haben wir jederzeit übertroffen.

Die Finanzanlagen haben im Rahmen der Bewirtschaftung um –17,8 % auf CHF 44,3 Mio. abgenommen. Entsprechende Reinvestitionen sind im Jahr 2026 vorgesehen. Die Sachanlagen haben nach Abschreibungen einen Wert von CHF 21,4 Mio. (+4,2 %) erreicht. Die immateriellen Werte in Höhe von CHF 0,8 Mio. enthalten aktivierte Investitionen in die Weiterentwicklung der IT.

Das Eigenkapital betrug per 31. Dezember 2025 CHF 164,1 Mio. (+2,6 %). Darin eingerechnet ist die beantragte Zuweisung an die gesetzlichen Gewinnreserven in Höhe von CHF 2,3 Mio. Wir haben im Jahr 2025 unverändert am Kleinbankenregime teilgenommen und mit einer Leverage Ratio (Verhältnis des Kernkapitals zum Gesamtengagement) von 8,11 % (Vorjahr: 8,22 %) die Vorgaben übertroffen.

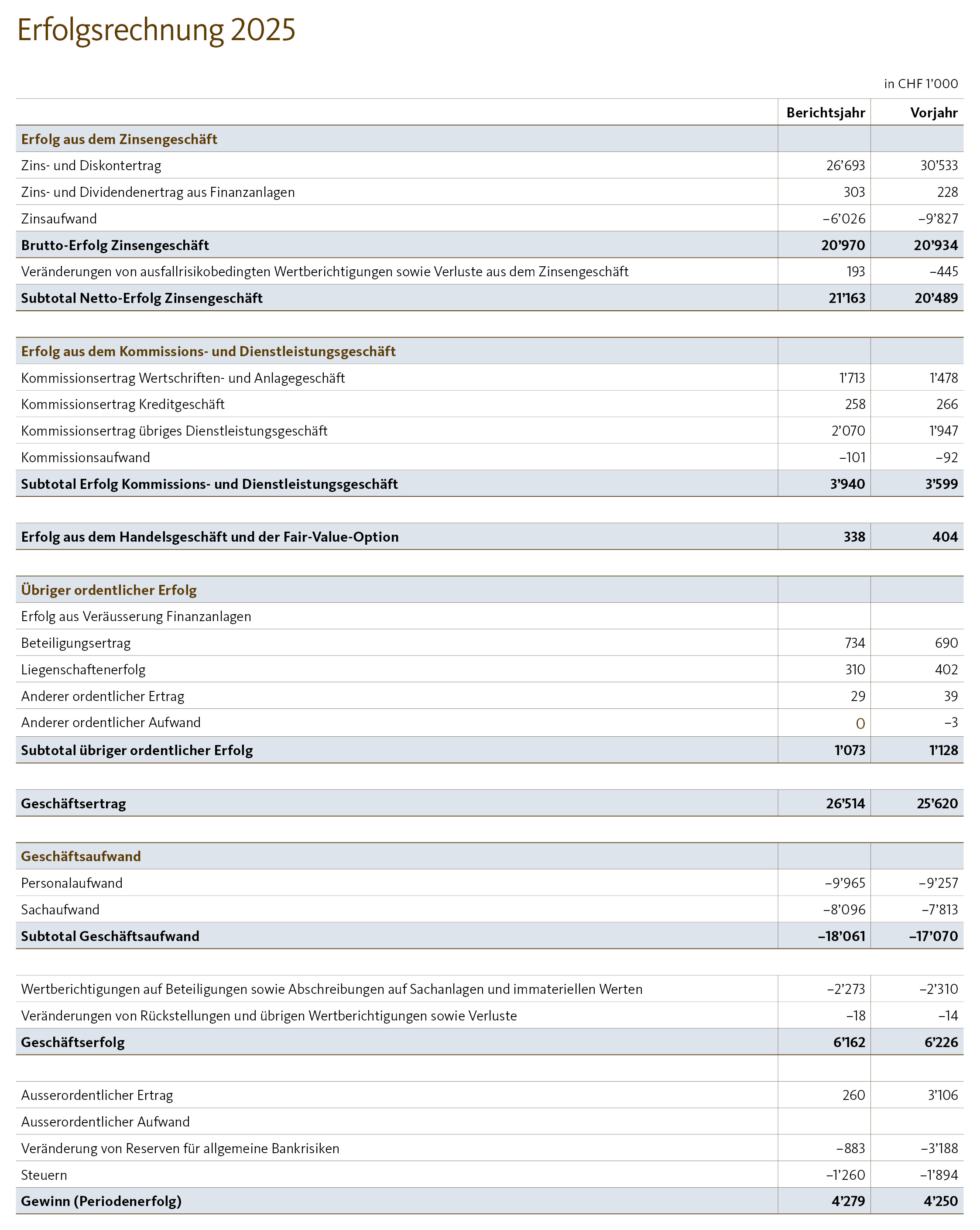

Das Zinsengeschäft hat sich positiv entwickelt. Dazu beigetragen haben das Wachstum bei den Ausleihungen sowie die aktive Bewirtschaftung des Zinsaufwands. So ist der Bruttoerfolg aus dem Zinsengeschäft leicht angestiegen, nämlich um +0,2 % auf CHF 21,0 Mio. Die Bruttozinsspanne hat sich hingegen von 1,12 % auf 1,08 % reduziert. Die Veränderung der Wertberichtigung hatte im Jahr 2026 einen positiven Effekt von CHF +0,2 Mio. Der Nettoerfolg aus dem Zinsengeschäft lag mit CHF 21,2 Mio. um +3,3 % über dem Vorjahreswert.

Zum Erfolg aus dem Kommissions- und Dienstleistungsgeschäft in Höhe von CHF 3,9 Mio. (+9,5 %) haben insbesondere das Vermögensverwaltungsgeschäft, höhere Einnahmen bei Courtagen und Depotgebühren sowie das Wachstum bei den Debitkarten beigetragen. Der Erfolg aus dem Handelsgeschäft ist gegenüber 2024 um –16,3 % auf CHF 0,3 Mio. gesunken, hauptsächlich weil wir den Kurserfolg der eigenen Aktien neu über die gesetzlichen Reserven buchen. Die Veränderung des übrigen ordentlichen Erfolgs um –4,9 % auf CHF 1,1 Mio. ist vorwiegend auf den tieferen Liegenschaftserfolg zurückzuführen.

Der Personalaufwand belief sich auf CHF 10,0 Mio. (+7,6 %). Der Sachaufwand in Höhe von CHF 8,1 Mio. ist um +3,6 % gestiegen. Zusammengefasst ergab sich ein Geschäftsaufwand in Höhe von CHF 18,1 Mio. (+5,8 %). Neben den höheren IT-Aufwendungen haben vor allem Personal- und Betriebskosten im Zusammenhang mit dem Markteintritt im Seeland zu diesem Anstieg geführt.

Der Abschreibungsaufwand fiel mit CHF 2,3 Mio. um –1,6 % geringer aus als im Vorjahr. Wir haben die gemäss den Bewertungsgrundsätzen möglichen Abschreibungen vorgenommen. Die Reserven für allgemeine Bankrisiken haben wir mit CHF 0,9 Mio. gestärkt (Vorjahr: CHF 3,2 Mio.). Für latente Ertragssteuern, die bei einer Verwendung dieser Reserven anfallen würden, haben wir Steuerrückstellungen in Höhe von CHF 0,2 Mio. gebildet. Der Steueraufwand betrug CHF 1,3 Mio. und ist damit um CHF –0,6 Mio. geringer als im Jahr 2024.

Der Bilanzgewinn betrug CHF 4,3 Mio. (+0,7 %). Der Verwaltungsrat wird an der Generalversammlung eine Dividendenausschüttung von 22,0 % und eine Zuweisung an die gesetzliche Gewinnreserve in Höhe von CHF 2,3 Mio. beantragen.

Die Anzahl Vollzeitstellen betrug im Jahresdurchschnitt 74,1 (Vorjahr: 68,6). Per Ende 2025 waren 90 Mitarbeitende mit unterschiedlichen Beschäftigungsgraden für uns tätig. Zusätzlich bilden wir elf Lernende aus. Wir wollen fachlich kompetente Personen beschäftigen, die zu unserer Kultur und zu unseren Kundinnen und Kunden passen. Dafür investieren wir gezielt in die Weiterbildung unserer Mitarbeitenden. Verschiedene Ausbildungs- und Entwicklungsprogramme begleiten beispielsweise Junior-Kundenberatende auf ihrem Weg zu Kundenberatenden und zu Expertinnen und Experten mit umfassender Praxis. Allen Mitarbeitenden steht eine Entwicklungsplanung offen.

Die Risikobeurteilung haben wir in den Erläuterungen zum Risikomanagement auf Seite 14 der Jahresrechnung umschrieben.

Das Volumen im Kundengeschäft stellt den wesentlichsten Bestandteil unserer Auftragslage dar. Die Kundengelder betragen per 31. Dezember 2025 CHF 1,41 Mia. (Vorjahr: CHF 1,36 Mia.), die Kundenausleihungen CHF 1,74 Mia. (Vorjahr: CHF 1,67 Mia.). Dazu kommen Vermögensverwaltungsanlagen und Kundendepotvermögen im Umfang von CHF 379,2 Mio. (Vorjahr: CHF 325,3 Mio.).

Wir überprüfen unsere Produkt- und Dienstleistungspalette laufend und richten sie auf die sich verändernden Kundenbedürfnisse aus. Dabei berücksichtigen wir ebenfalls Aspekte wie den technologischen Fortschritt, die Wirtschaftlichkeit, regulatorische Anforderungen und strategische Überlegungen.

Im Geschäftsjahr 2025 sind keine aussergewöhnlichen Ereignisse eingetreten, die unser Geschäft entscheidend beeinflusst hätten.

Wir wollen die Bedeutung der Bernerland Bank weiter stärken. Dafür bleiben wir konsequent auf dem Weg, den wir eingeschlagen haben.

Im Jahr 2026 treiben wir den Ausbau unserer neuen Marktregion im Seeland voran. Die neu eröffnete Filiale und ein engagiertes Team bieten dafür die idealen Voraussetzungen.

Seit Kurzem ist in der neuen Filiale im Dorfkern von Kirchberg ein Firmenkundenberater im Einsatz. Der Standort dient auch als Ausgangspunkt für die Beratung von KMU im unteren Emmental und neu im Seeland. Damit stärken wir unseren KMU-Fokus in allen Regionen.

Das laufende Jahr nutzen wir zudem, um den Blick nach innen zu richten. Wir wollen unsere Strukturen festigen, die wir in der Vergangenheit erschaffen haben. Es geht uns darum, bei allem einfacher zu werden – nach innen und nach aussen.

Wir sind überzeugt davon, dass wir durch diese Klarheit von innen Wirkung gegenüber unseren Kundinnen und Kunden entfalten.

Wir erwarten eine robuste, aber verhaltene wirtschaftliche Entwicklung im Jahr 2026. Das Staatssekretariat für Wirtschaft prognostiziert ein Wirtschaftswachstum von 1,1 %, was klar unter dem langjährigen Durchschnitt von 1,8 % liegt. Während der Schweizer Binnenmarkt ein wichtiger Stabilisator für das wirtschaftliche Wachstum bleibt, erlebt die Exportindustrie aufgrund der anhaltenden europäischen Industrieflaute und der US-Zollpolitik weiterhin grosse Herausforderungen. Die Inflationserwartungen für das nächste Jahr sind gering, deshalb gehen wir von einem unveränderten Leitzins von 0,00 % für das ganze Jahr aus.

Geschäftsbericht 2025 herunterladen

Jahresrechnung 2025 herunterladen

Klarheit schaffen. Wirkung entfalten.